Ce mois-ci, nos experts fiscalistes décryptent pour vous les principales mesures liées à la loi de finances 2024. Des mesures liées au secteur agricole ont notamment été prises.

L’évolution du seuil du régime micro-bénéfice agricole, dit micro-BA

Traditionnellement, le régime micro-BA permet de bénéficier d’un abattement de 87%.

La loi de finances 2024 porte le seuil de 91 900 euros à 120 000 euros pour 2024 et 2025.

Dès lors, si la moyenne des recettes HT des années 2021 – 2022 – 2023 n’excède pas 120 000 euros, le régime du micro-BA peut s’appliquer en 2024. Pour 2025, il faudra raisonner sur la base des recettes réalisées en 2022, 2023 et 2024.

Le régime d’exonération de la plus-value en fonction des recettes

Apparition de seuils spécifiques pour les activités agricoles

La loi de finances 2024 crée des seuils spécifiques pour les cessions d’entreprises agricoles réalisées depuis le 1er janvier 2023.

A savoir : ces nouveaux seuils bénéficient également aux plus-values réalisées à l’occasion de cession de matériels agricoles ou forestiers par les entreprises.

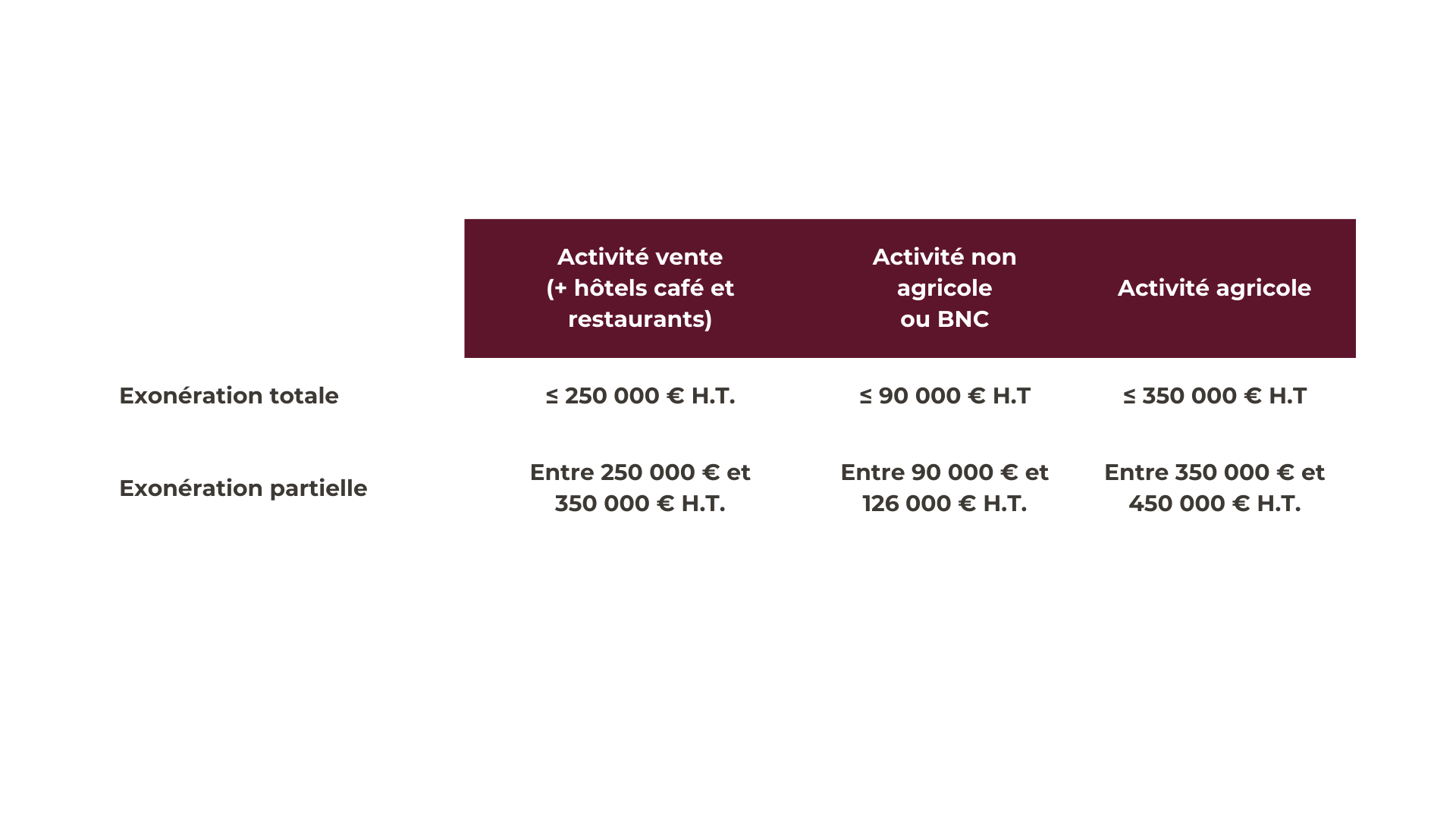

Le cas des activités mixtes

On dit qu’une entreprise réalise une activité mixte si elle exerce à la fois des activités non agricoles de livraisons de biens et / ou de prestations de service et des activités agricoles.

Dans ce cas, l’exonération est totale dans deux situations :

- Si le montant total des recettes est inférieur à 350 000 euros ;

- Si le montant des recettes afférentes à chacune des activités autres qu’agricole n’excède pas le seuil propre à chacune d’elles, soit 250 000 euros pour les activités de vente et assimilées et 90 000 euros pour les prestations de services et bénéfices non commerciaux (BNC).

A défaut, l’exonération peut être partielle :

- Si le montant total des recettes est inférieur à 450 000 euros ;

- Et si le montant des recettes afférentes à chacune des activités autres qu’agricole n’excède pas le seuil propre à chacune d’elles, soit 350 000 euros pour les activités de vente et assimilées et 126 000 euros pour les prestations de services et BNC.

Dans ce cas, il faut déterminer la fraction de plus-value si la totalité des recettes représentait une activité agricole et la fraction de plus-value exonérée si l’entreprise exerçait exclusivement chacune des autres activités. La plus-value sera alors exonérée qu’à hauteur de la fraction la plus faible.

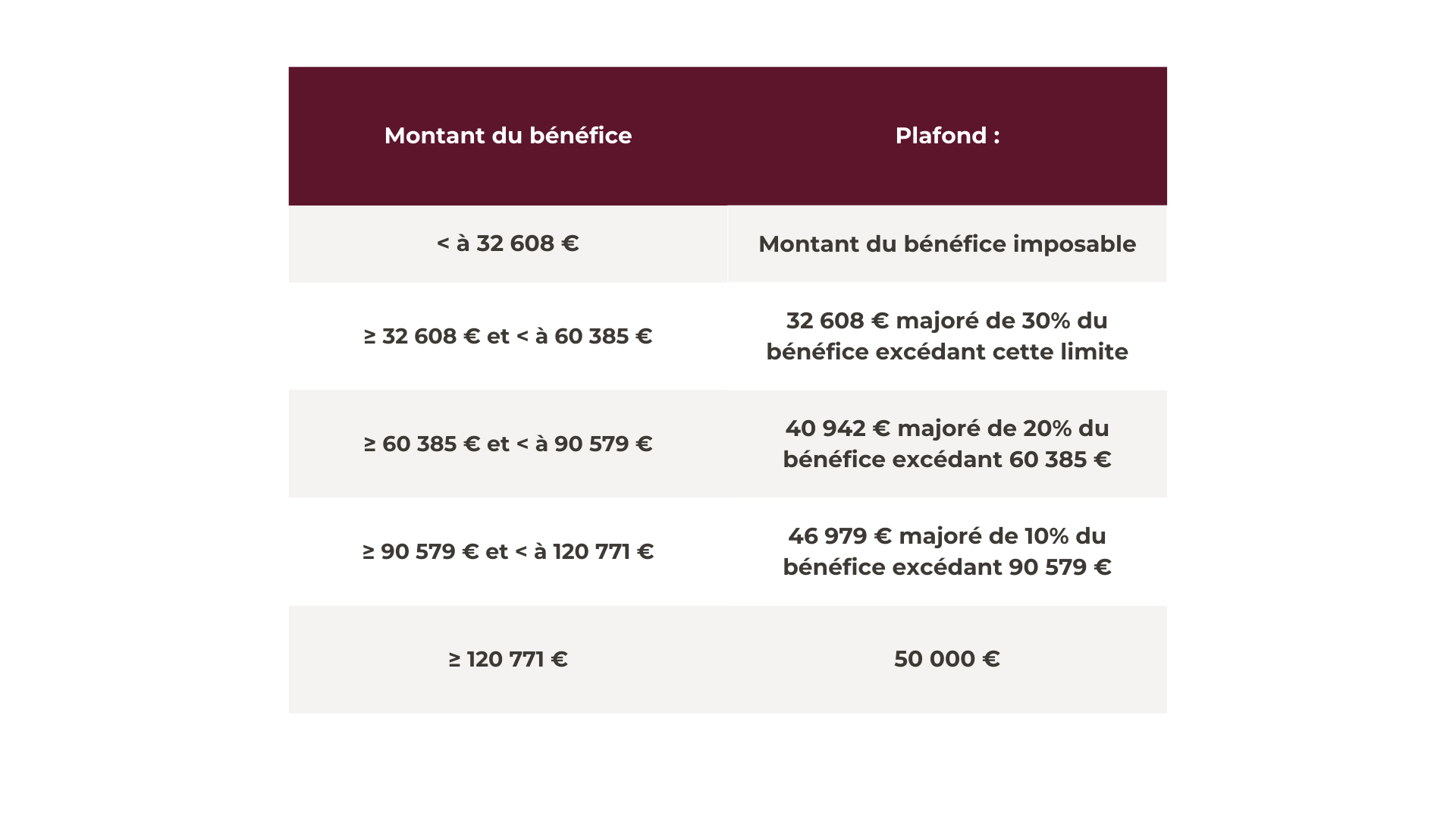

L’épargne de précaution

Les exploitants agricoles soumis à un régime réel d’imposition sont autorisés à pratiquer une déduction pour leur épargne de précaution (DEP) sur leur bénéfice imposable.

Le plafond de la déduction pratiquée au titre d’un exercice est limité au plus faible des 3 montants :

- Le plafond annuel déterminé selon le bénéfice ;

- Le plafond pluriannuel ;

- Le montant du bénéfice imposable.

La loi de finances 2023 avait prévu une réévaluation au 1er janvier de chaque année des seuils de bénéfices prévus pour l’application du plafonnement de la DEP en fonction de la variation de l’indice des prix à la consommation hors tabac constatée au titre de l’année précédente.

La nouvelle loi prévoit 2 modifications à ce dispositif :

1. La réévaluation du plafond annuel de déduction

Pour l’impôt sur le revenu, dû au titre de 2024, le dispositif d’actualisation est remplacé par une réévaluation exceptionnelle et s’élève à :

2. Le plafonnement au regard des déductions antérieures

Outre le plafond annuel, la déduction pour épargne de précaution fait l’objet d’un 2e plafonnement selon les déductions antérieurement pratiquées et qui n’ont pas été rapportées au résultat imposable. Ce plafond n’est pas concerné par la présente actualisation et reste donc inchangé.

La déduction fiscale temporaire concernant les vaches laitières

La loi de finances 2024 ouvre aux exploitants agricoles soumis au régime réel d’imposition la possibilité de pratiquer une déduction extra-comptable de 150 euros par vache laitière ou allaitante inscrite en stock.

Bon à savoir : le montant total de la déduction pratiquée au titre d’un exercice ne peut excéder 15 000 euros.

La déduction s’applique aux exercices clos entre le 1er janvier 2023 et le 31 décembre 2024.

Les réductions et crédits d’impôt

Le crédit d’impôt pour le remplacement d’un exploitant agricole

Pour mémoire, les exploitants agricoles dont l’activité requiert leur présence quotidienne sur l’exploitation peuvent bénéficier d’un crédit d’impôt au titre des dépenses engagées pour leur remplacement pendant leurs congés, par l’emploi direct de salariés ou de recours à des personnes mises à disposition par un tiers.

Désormais, pour les dépenses engagées à compter du 1er janvier 2024 :

- Le taux du crédit d’impôt est porté à 60% et 80% ;

- Le taux de 80% s’applique également aux dépenses engagées pour assurer un remplacement en cas de congé lié à une formation professionnelle ;

- Les dépenses engagées sont retenues dans une certaine limite (17 jours par an).

L’exonération des indemnités journalières

Désormais, les indemnités journalières versées aux salariés au titre d’un régime d’assurance obligatoire contre les accidents du travail et les maladies professionnelles peuvent bénéficier d’une exonération fiscale à hauteur de 50% de leur montant.

La loi aligne le régime fiscal de ces mêmes indemnités versées aux exploitants agricoles soumis à un régime réel d’imposition sur celui des salariés, soit une exonération d’IR à hauteur de 50%.

Cette mesure s’applique aux indemnités perçues sur l’année 2023 et années suivantes.