Ce mois-ci, nos experts fiscalistes décryptent pour vous les principales mesures liées à la loi de finances 2024. La fiscalité des véhicules évolue, que ce soit pour les particuliers ou les entreprises.

La fiscalité sur les véhicules des particuliers

Le malus sur les émissions CO2 des véhicules de tourisme est renforcé

La loi de finances 2024 instaure une augmentation conséquente des tarifs du malus CO2, qui concerne le barème des émissions de dioxyde de carbone.

En clair :

- Le montant maximal atteint 60 000 euros (VS. 50 000 euros auparavant) ;

- Un véhicule individuel peut désormais être imposé au malus à partir de 5 gCO2/km du plancher d’émissions (118 gCO2/km au lieu de 123 gCO2/km) ;

- En ce qui concerne la puissance administrative du véhicule, le barème est fixé au plus bas à 1 000 euros pour 4 CV et au plus haut à 60 000 euros pour 15 CV et plus.

Le malus au poids des véhicules particuliers est augmenté

La loi de finances refond le mode de calcul du malus au poids, qui est une taxe pénalisant les véhicules les plus lourds.

Désormais, le montant du malus est fixé en fonction d’un barème progressif associant un tarif marginal à chaque fraction de la masse en ordre de marche du véhicule.

Par exemple, une voiture neuve immatriculée pour la première fois en France en janvier 2024 et dont la masse en ordre de marche est de 1 950 kg aura une taxe de 4 520 euros (VS. 1 500 euros en 2023).

Un système d’abattement pour les véhicules hybrides et électriques est instauré

A partir du 1er janvier 2025, l’exonération du malus au poids dont bénéficient actuellement les véhicules hybrides électriques rechargeables sera remplacée par un abattement de 200 kg sur la masse du véhicule, plafonné à 15% de cette masse.

En parallèle, un nouvel abattement au malus masse est mis en place en faveur des véhicules hybrides non rechargeables de l’extérieur ou dont l’autonomie en tout électrique en ville est inférieure à 50 km. Cet abattement de 100 kg sera applicable pour un véhicule dont la source d’énergie comprend l’électricité et qui n’est pas éligible aux abattements prévus pour les véhicules 100% électriques ou hybrides rechargeables de l’extérieur.

Une nouvelle réduction d’impôt pour le système de charge de véhicules électriques pilotables est créée

Jusqu’à présent, l’installation d’une borne de recharge de véhicule électrique dans la résidence principale ou secondaire ouvrait droit à un crédit d’impôt égal à 75% du montant des dépenses, avantage limité à 300 euros par système de charge.

Depuis le 1er janvier 2024, ce crédit d’impôt est uniquement réservé en cas d’acquisition ou de pose de systèmes de charges pour véhicules électriques « pilotables ».

En contrepartie, les dépenses sont désormais retenues dans la limite de 500 euros par système de charge.

La fiscalité sur les véhicules des entreprises

La notion de véhicule de tourisme est redéfinie

La loi de finances 2024 renvoie à un décret la détermination des véhicules de catégorie N1 susceptibles de recevoir les mêmes usages que ceux de la catégorie M1 :

- Les véhicules de catégorie N1 sont conçus pour le transport de marchandises d’un poids maximal inférieur ou égal à 3.5 tonnes ;

- Les véhicules de catégorie M1 sont conçus pour le transport de personnes et comportant, outre le siège du conducteur, 8 places assises maximum.

Dans ce contexte, certains véhicules N1 pourront être considérés comme des véhicules de tourisme imposés au titre des malus CO2 et masse. Le Gouvernement entend par là étendre la définition des véhicules de tourisme aux véhicules de carrosserie « pick-up » (BE) de quatre places assises et plus ainsi qu’aux véhicules de catégorie N1G enregistrés sur proposition des constructeurs avec un code carrosserie « camion » (BA) mais qui présentent en réalité toutes les caractéristiques opérationnelles d’un véhicule « pick-up ».

Les taxes sur les véhicules affectés à des fins économiques sont durcies

Les véhicules de tourisme affectés à une activité économique étaient, jusqu’à présent, soumis à 2 taxes :

- La taxe annuelle sur les émissions de CO2 ;

- La taxe annuelle sur l’ancienneté.

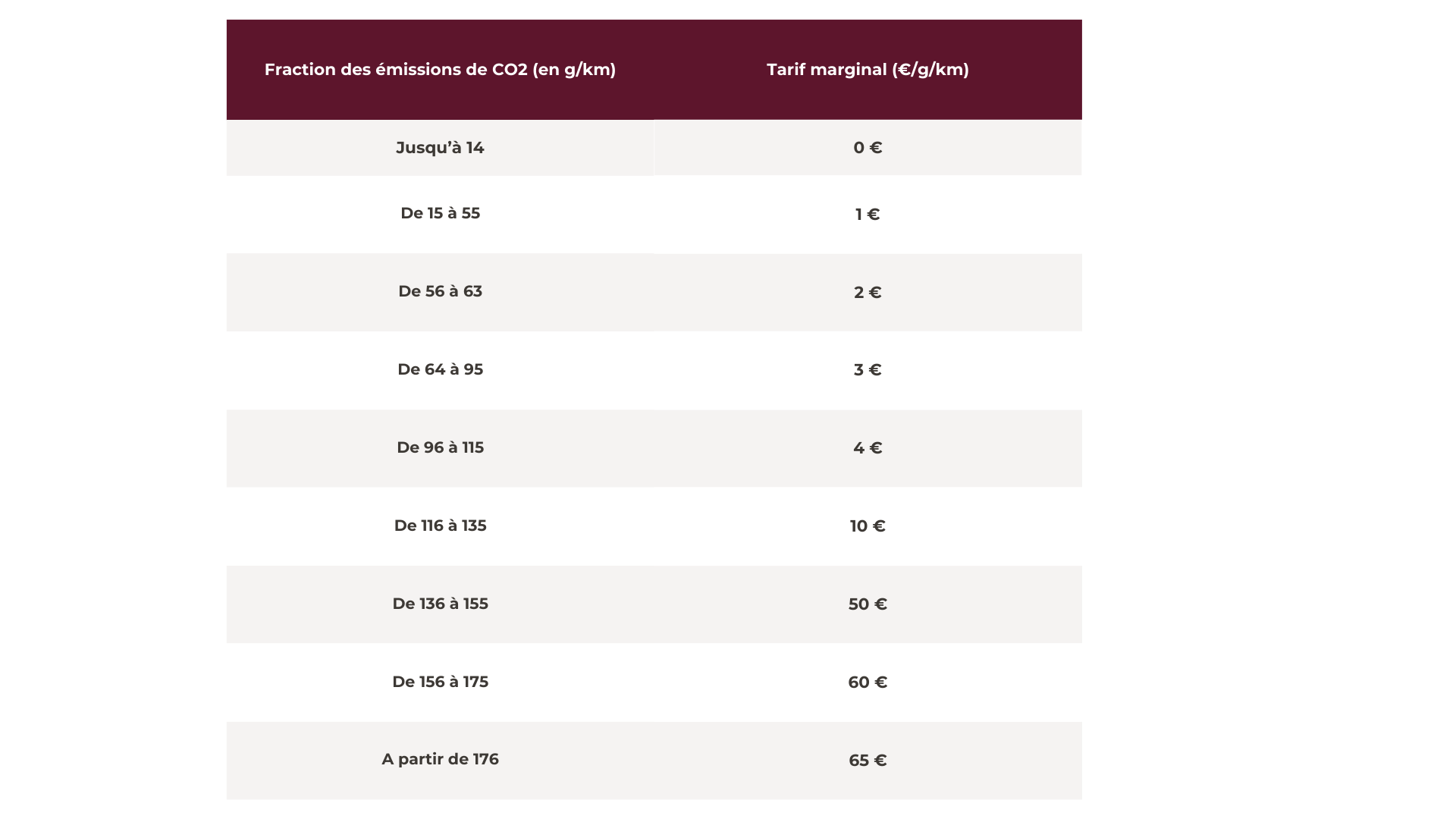

Jusqu’à ce jour, le tarif annuel de la taxe sur les émissions de CO2 correspondait simplement à un tarif en fonction des émissions de CO2 de chaque véhicule.

La loi de finances 2024 révise et durcit le mode de calcul du tarif de la taxe annuelle sur les émissions de CO2.

Sur le modèle du barème progressif, un nouveau barème associe un tarif marginal à chaque fraction d’émission de CO2 supplémentaire.

Le mode de calcul de la taxe annuelle sur les émissions de CO2 est révisé et renforcé progressivement jusqu’en 2027.

A compter de 2025, l’exonération dont bénéficiant les véhicules hybrides sera supprimée. La loi de finances la remplacera par des abattements dans le calcul de la taxe annuelle sur les émissions de CO2 réservés aux véhicules dont la source d’énergie comprend du superéthanol E85.

La taxe sur l’ancienneté des véhicules est remplacée

La loi de finances crée une nouvelle taxe sur les émissions de polluants atmosphériques à compter du 1er janvier 2025. Elle remplacera l’actuelle taxe sur l’ancienneté des véhicules de tourisme.

Ainsi, le tarif annuel de cette taxe sera déterminé en fonction de l’appartenance du véhicule à l’une des 3 catégories d’émissions de polluants :

- La catégorie E : les véhicules dont la sources d’énergie est exclusivement l’électricité, l’hydrogène ou la combinaison des 2. Le montant de la taxe est de 0 euro ;

- La catégorie 1 : les véhicules alimentés par un moteur thermique à allumage commandé respectant les valeurs limites d’émissions Euro 5 ou Euro 6. Le montant de la taxe est de 100 euros ;

- La catégorie des véhicules les plus polluants : les véhicules ne relevant pas des 2 catégories précédentes. Le montant de la taxe est de 500 euros.