Le dispositif d’abattement sur la plus-value dont peuvent bénéficier les dirigeants qui cèdent leurs parts pour partir en retraite est prolongé et aménagé.

Les plus-values réalisées par les dirigeants de PME soumises à l’impôt sur les sociétés qui cèdent les titres de leur entreprise à l’occasion de leur départ à la retraite sont réduites, sous conditions, d’un abattement fixe de 500 000 €, quelles que soient les modalités d’imposition (PFU ou barème progressif ; en revanche cet abattement ne s’applique pas pour le calcul de la CSG-CRDS).

Prorogation jusqu’en 2024

La loi proroge de deux ans l’application de l’abattement dont le terme était fixé au 31 décembre 2022. Celui-ci demeure donc applicable aux cessions et rachats réalisés jusqu’au 31 décembre 2024, ainsi que, le cas échéant, aux compléments de prix afférents à ces mêmes opérations et perçus jusqu’à cette date.

Un délai supplémentaire d’un an est accordé pour céder les titres

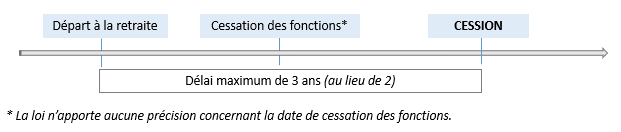

Actuellement l’article 150-0 D ter du CGI prévoit que le dirigeant doit cesser toute fonction dans la société dont les titres sont cédés et faire valoir ses droits à la retraite dans les deux années suivant ou précédant la cession.

Un délai supplémentaire d’un an est accordé pour céder les titres

Afin de tenir compte des difficultés liées au contexte économique et sanitaire, le délai est porté de deux à trois années pour les dirigeants qui ont fait valoir leurs droits à la retraite entre le 1er janvier 2019 et le 31 décembre 2021 lorsque ce départ en retraite précède la cession.

Nos experts sont à votre disposition pour vous aider dans la transmission de votre entreprise : contactez-nous !

→ A lire aussi : Vers une modification de la fiscalité des cryptomonnaies !